«КОНКУРЕНЦИЯ ПО-ПОЛЬСКИ» СЕРИЯ 5. ГРУППА PKP: СТРУКТУРА И ЛОГИКА УПРАВЛЕНИЯ

Grupa PKP (Polskie Koleje Państwowe) — это крупнейшая железнодорожная группа Польши, объединяющая ряд специализированных компаний, работающих по принципу холдинга. После реструктуризации национального перевозчика в начале 2000-х, PKP была разделена на отдельные юридические лица по ключевым направлениям деятельности.Во главе структуры — PKP S.A., управляющая холдинговая компания, отвечающая за стратегическое управление, владение активами (включая недвижимость, землю и акции дочерних предприятий) и координацию развития группы.Состав группы включает:• PKP PLK — оператор инфраструктуры, обеспечивающий содержание путей, диспетчеризацию и развитие магистральной сети;• PKP Intercity — оператор междугородних и международных пассажирских перевозок;• PKP Cargo — второй по объёму грузовой оператор в ЕС;• PKP Informatyka — поставщик IT-решений и цифровых платформ;• PKP Nieruchomości — управление недвижимостью и коммерческая эксплуатация объектов;• PKP SKM и WKD — пригородные железнодорожные операторы;• PKP LHS — оператор широкой колеи, соединяющей Украину с юго-востоком Польши.Важной особенностью модели является открытость инфраструктуры для частных перевозчиков. Несмотря на доминирующее положение компаний группы PKP, на рынке активно работают десятки независимых операторов. Это создает реальную конкуренцию, стимулирует развитие сервиса и повышает эффективность использования инфраструктуры.Опыт PKP может быть интересен Казахстану как пример поэтапной реформы железнодорожного сектора, при которой государственные активы сохраняются, но создаются условия для частной инициативы и конкурентного роста.

«КОНКУРЕНЦИЯ ПО-ПОЛЬСКИ» СЕРИЯ 4. PKP CARGO — УЖЕ НЕ ГЛАВНЫЙ?

Польский рынок грузоперевозок — один из самых либерализованных в ЕС. Но при этом гос.компания PKP Cargo остается крупнейшим оператором, контролируя менее 35% рынка.Это не просто «наследник» госсистемы, а гибрид: с одной стороны — публичная компания, с другой — дочерняя структура PKP Group.PKP Cargo когда-то был безоговорочным лидером на железнодорожном рынке Польши. Сегодня — это один из крупнейших, но не главный игрок.Почему?Потому что частники наступают.Компании вроде CTL Logistics, DB Cargo Polska, Lotos Kolej и других не просто конкурируют — они выигрывают тендеры, забирают крупные контракты и работают гибче.PKP Cargo остается мощным:— более 50 тыс. вагонов,— 2 000+ локомотивов,— транснациональные маршруты по всей Европе.Но гигант стал неповоротливым. Частники работают быстрее, дешевле, адаптивнее. Именно либерализация и конкуренция изменили правила игры в Польше — и это хороший кейс для Казахстана.Даже крупнейший игрок может уступить, если рынок открыт. И это не трагедия — это стимул к развитию.Один из ключевых элементов польской железнодорожной модели — организованная система передачи поездов между операторами. PKP Cargo работает не в вакууме: на рынке более 100 лицензированных грузовых компаний, и их поезда спокойно перемещаются по одной инфраструктуре. Как это устроено?1. Общая диспетчеризация — через PKP PLK. PKP PLK (инфраструктурный оператор) управляет движением ВСЕХ поездов. Он не делит составы на «свои» и «чужие». Это означает:— единое окно для подачи графиков,— централизованное слежение за движением,— равный приоритет при прохождении перегонов.2. Передача поездов на стыках.Когда состав одного оператора должен пересечь участок, обслуживаемый другим перевозчиком (например, DB Cargo Polska или CTL Logistics), работает следующий механизм:— состав передается с полной документацией,— техническая проверка и сканирование состава,— подцепляется локомотив нового перевозчика (или остается тот же, если есть допуски),— движение продолжается без простоев и конфликтов.3. Электронное сопровождение и слежение. Благодаря цифровым системам (частично реализованным через TAF TSI), все этапы следования поезда фиксируются в реальном времени. Передача между перевозчиками — это не Excel-файл по почте, а единая цифровая платформа.4. Совместное использование путей и станций. На терминалах работают разные перевозчики — и это норма. Контейнерные поезда, угольные маршруты, порожние вагоны — у каждого своя логистика, но правила общие.Что это дает рынку?— отсутствие монополии на движение,— меньше простоев,— больше доверия к частникам,— прозрачность и предсказуемостьА что в Казахстане?Частный перевозчик не может просто так заехать на инфраструктуру, без согласования с монополистом. А передача вагонов между разными ЖД-компаниями — это почти спецоперация.Как устроена передача поездов в Малашевиче, ключевом логистическом узле Польши:Малашевич — это не просто погранстанция. Это мегаточка стыка между широкой (1520 мм) и европейской (1435 мм) колеей. Через нее проходят тысячи контейнеров из Китая, Казахстана, России и Беларуси в сторону Европы.И вот что важно:в Малашевиче нет одного хозяина. Это узел, где взаимодействуют десятки операторов.Как все устроено?1. PKP PLK — нейтральный диспетчер. Все передвижения внутри узла координирует инфраструктурный оператор PKP PLK. Он не интересуется, чей это поезд — он обеспечивает график, безопасность и равный доступ к инфраструктуре.2. Четкая стыковка с 1520 ммПоезда с широкой колеёй (из Бреста, Мацеевцев, Козловичей и т. д.) поступают на специальный ширококолейный участок (терминалы LHS и др.). Там:— вагоны перегружаются,— контейнеры перекидываются на европейские платформы,— или меняются тележки, если это технически возможно.3. Многооператорная системаКонтейнеры могут быть приняты одним оператором (например, БелЖД, KTZ Express, UTLC), а увезены по Европе другим — PKP Cargo, DB Cargo Polska, LTE Polska, Lotos Kolej и др.Передача происходит по отработанному протоколу:— электронные накладные (EDI),— проверка груза,— формирование новых составов,— отправка по назначению — в Германию, Чехию, Австрию и дальше.4. Терминальная конкуренция и сервисная гонка. В Малашевиче работают разные терминалы (Adampol, Europort, Cargotor и др.), и они соревнуются за клиентов. У кого быстрее, дешевле, с таможней по-человечески — туда и идут потоки.Что важно для Казахстана:Малашевич — пример, как даже в пограничном узле можно выстроить кооперацию частных и госперевезчикоа, конкуренцию терминалов и технологическую прозрачность.Сегодня на границах Казахстана часто — затор. В Малашевиче — поток.Разница — не в географии. Разница в системе.

«КОНКУРЕНЦИЯ ПО-ПОЛЬСКИ» СЕРИЯ 3. АНАЛИЗ СТРУКТУРЫ ЖЕЛЕЗНОДОРОЖНОГО СЕКТОРА ПОЛЬШИ С АКЦЕНТОМ НА PKP POLSKIE LINIE KOLEJOWE (PKP PLK)

Польская модель построена на четком разделении:— Министерство инфраструктуры задает стратегию и координирует.— PKP PLK управляет инфраструктурой.— PKP Cargo, PKP Intercity, PKP LHS — операторы (грузовые и пассажирские).— UTK (Управление железнодорожного транспорта) — независимый регулятор, обеспечивающий лицензирование, контроль, безопасность и защиту прав пассажиров.Железнодорожный научно-исследовательский институт — отвечает за развитие технологий и сертификацию.Национальная комиссия по расследованию ж/д происшествий — отдельный независимый орган.PKP PLK — государственный инфраструктурный оператор железных дорог Польши, управляет всей железнодорожной сетью страны, но не занимается перевозками. Их задача — сделать так, чтобы рельсы были в порядке, мощности — доступны, а рынок — открыт.Что именно делает PKP PLK:1. Управляет инфраструктурой:— 18 000+ км путей— 15 000 стрелочных переводов— 8 000 станций и остановочных пунктов— контактные сети, сигнальные системы, диспетчеризация — все на их балансе.2. Открывает доступ к путям перевозчикам:Любой перевозчик, от государственного до частного, должен согласовать график и слот движения поездов через PKP PLK. Для этого есть цифровая система подачи заявок, распределения слотов и резервирования мощностей.3. Планирует и реализует инвестиции в инфраструктуру:По сути, PKP PLK — крупнейший бенефициар железнодорожных инвестиций ЕС. Только за 2014–2023 годы они реализовали проекты на свыше 10 млрд евро, включая модернизацию ключевых коридоров, обновление сигнализации и переход на европейские стандарты (ERTMS, ETCS).4. Цифровизирует управление сетью:— Внедрены системы автоматического управления движением, мониторинга путевой инфраструктуры, электронного документооборота с перевозчиками.— Оперативные данные по загрузке участков и ремонтам доступны в реальном времени.5. Отчитывается перед UTK — независимым регулятором:— UTK контролирует, не создает ли PKP PLK дискриминационных условий,— следит за тарифной политикой, качеством инфраструктуры, сроками ремонтов и соблюдением нейтралитета при взаимодействии с разными перевозчиками.Почему эта модель работает:— PKP PLK не заинтересован в перевозке грузов — у него нет своих локомотивов и вагонов, а значит, он не конкурирует с частными перевозчиками.— Все перевозчики — в равных условиях, доступ к инфраструктуре открыт.— Вся логика бизнеса PKP PLK — это эффективное управление сетью, безопасность, ремонт и инвестиции.Вывод для Казахстана:Пока мы спорим, может ли КТЖ быть и арбитром, и игроком на поле, Польша давно провела черту.PKP PLK — это чистый оператор инфраструктуры.И именно это дало шанс развиться десяткам частных грузовых и пассажирских компаний.Вообще польская железнодорожная система считается одной из самых успешных кейсов в Восточной Европе по интеграции рыночных механизмов в государственную инфраструктуруВсе заявки на доступ к инфраструктуре проходят через централизованную цифровую платформу PKP PLK. Это гарантирует равный доступ как для национальных, так и для частных перевозчиков.UTK имеет полный цифровой доступ к данным PKP PLK, включая информацию о задержках, ремонтах, перегрузках участков.Это позволяет регулятору в режиме реального времени оценивать работу инфраструктуры и защищать интересы участников рынка.Любое изменение в правилах доступа, обслуживании или стоимости использования путей согласовывается с UTK. Это исключает дискриминационные условия и поддерживает баланс интересов между оператором и рынком.Все инфраструктурные проекты PKP PLK проходят аудит UTK — как с точки зрения целесообразности, так и эффективности расходования средств (в том числе получаемых из фондов ЕС).Модель взаимодействия PKP PLK (инфраструктурного оператора) и UTK (регулятора) давно превратилась в эталон для стран, которые хотят реформировать свою железнодорожную систему не «на бумаге», а в реальности.Польский кейс показывает, что без разделения функций, прозрачных IT-систем и сильного регулятора либерализация невозможна. Она либо имитируется, либо разваливается под давлением интересов собственника инфраструктуры.

КОНКУРЕНЦИЯ ПО-ПОЛЬСКИ. СЕРИЯ 2: РОЛЬ UTK КАК ИНСТИТУТА КОНКУРЕНТНОГО РЫНКА

Сформировать устойчивую конкуренцию в железнодорожной отрасли невозможно без эффективного и независимого регулятора. В Польше такую функцию выполняет UTK — Управление железнодорожного транспорта (Urząd Transportu Kolejowego).UTK — это не просто надзорный орган, а полноценный институт регулирования и развития отрасли, обеспечивающий баланс интересов всех участников рынка.Ключевые функции UTK: 1. Лицензирование и контроль допускаUTK ведёт открытый реестр лицензированных железнодорожных перевозчиков, обеспечивая прозрачность и доступность информации о каждом из них: http://utk.gov.pl/2. Регулирование доступа к инфраструктуреUTK рассматривает обращения перевозчиков в случае ограничений или нарушений в доступе к железнодорожной инфраструктуре, включая станции, пути необщего пользования и терминалы. Это особенно важно в условиях наличия нескольких игроков и необходимости недискриминационного подхода. 3. Тарифное регулированиеОрган анализирует тарифные схемы, следит за соблюдением прозрачности и недопущением перекрёстного субсидирования или злоупотреблений со стороны владельцев инфраструктуры. 4. Разрешение споров и контроль за соблюдением правил. UTK обладает полномочиями по разбирательству между перевозчиками и операторами инфраструктуры. Его решения обязательны к исполнению. Регулятор действует независимо и обеспечивает соблюдение принципов равноправия участников рынка. 5. Аналитика и стратегическое развитие отрасли. UTK регулярно публикует отраслевые отчеты, ведет статистику, готовит рекомендации по улучшению логистической среды и эффективности железнодорожного сектора Польши.В чем отличие от ситуации в Казахстане?В Казахстане также ведется работа по реформированию железнодорожного сектора, в том числе с участием профильных госорганов. Однако пока отсутствует полноценный аналог UTK с сопоставимыми полномочиями, институциональной независимостью и прозрачностью процедур.Для того чтобы либерализация железнодорожного рынка в Казахстане стала не формальной, а фактической, необходим независимый, авторитетный регулятор, обладающий следующими качествами:– административная и финансовая автономия,– полномочия по тарифному и техническому регулированию,– открытые процедуры рассмотрения споров,– доступ к полной отраслевой аналитике.Вывод:Польский опыт показывает, что конкуренция в железнодорожной отрасли невозможна без сильного института регулирования. UTK — это не просто орган контроля, а системообразующий элемент открытого рынка, обеспечивающий его устойчивость, прозрачность и развитие.Пока в Казахстане тариф обсуждают как нечто тяжёлое, почти монументальное («если подняли — назад пути нет»), в Польше он стал гибким инструментом логистической политики.Не догмой, а настройкой.Что это означает?Во-первых, тариф в Польше разный. Он может зависеть от:– времени года,– направления (экспорт/импорт/транзит),– объёма,– вида груза,– использования экологичных решений (например, скидки на “зеленые маршруты”).Во-вторых, государство не боится субсидий. Там, где перевозка по рельсам экономически проигрывает автотранспорту — государство доплачивает.Не из жалости, а потому что:– меньше пробок,– меньше выбросов,– меньше износ дорог.Субсидии идут не перевозчику “вообще”, а на конкретные маршруты, объёмы, типы перевозок — в том числе на контейнеры и интермодал.Еще раз акцентируем, что UTK не принадлежит ни одному перевозчику. Он независим и подконтролен Премьер Министру. Его задача — обеспечить честную игру на рынке, а не защищать интересы государственной компании.Если PKP (национальный оператор) нарушает правила — UTK может наложить санкции. И делает это регулярно.Все лицензии и разрешения — онлайн и прозрачноКаждый перевозчик — с лицензией, указан маршрут, срок, тип услугХотите проверить? Не вопрос:Польский реестр лицензий — в открытом доступе.И еще, UTK решает споры между перевозчиками и инфраструктурой. Не пускают на станцию?Маневровые работы стоят в 3 раза дороже, чем у конкурента?У вас задержка отгрузки или в пути следования, и никто не объясняет почему?UTK — это площадка для разбирательства. Быстро, чётко, с обязательным исполнением решений.Но, UTK — это ещё и мозг железнодорожного сектора.Он публикует отчёты, мониторит тарифы, оценивает эффективность, даёт рекомендации по развитию рынка.А главное — слушает всех участников, не только госкомпанию.У нас тоже есть регуляторы — АЗРК и Минтранс.Но насколько они независимы?Есть ли у них реальный инструмент воздействия?Могут ли они отменить несправедливый тариф или открыть доступ частнику к станции, если что-то пошло не так?

КОНКУРЕНЦИЯ В ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ ПО-ПОЛЬСКИ: КАК РАБОТАЕТ И ЧТО МОЖНО ПОДСМОТРЕТЬ КАЗАХСТАНУ

Пока у нас обсуждают реформу КТЖ, Польша уже давно пустила частных игроков на рельсы — и теперь у них настоящая конкуренция не только в тарифах, но и в качестве услуг.Что происходит в Польше?— 100+ частных перевозчиков работают на одной инфраструктуре с госкомпанией PKP.— Отдельный оператор инфраструктуры (PKP PLK) — никакого конфликта интересов.— Отдельное агентство по доступу частных перевозчиков к инфраструктуре (лицензирование) и определения строительства новых участков жд дорог.— Госкомпания больше не «монополия», а просто один из игроков, доля pkp cargo в общем объеме перевозок — около 29 процентов.— Государство следит, но не душит: условия прозрачные, а доступ — равный.Итог: выросла эффективность, обновился парк, снизились издержки, появилось больше маршрутов — даже в малые города.Можно ли это повторить в Казахстане?Можно. Но для этого мало лозунгов про реформу — нужна честная конкуренция, а не «игра с тенью».Обсудим подробнее в следующем посте про технологию множественности частных перевозчиков на сети Польши.

«КОНКУРЕНЦИЯ ПО-ПОЛЬСКИ» СЕРИЯ 1

Сегодня наша Ассоциация в составе казахстанской делегации начала свой официальный визит в Польшу для изучения опыта реформирования и развития конкуренции на перевозочном рынке, а также расширения сотрудничества с европейскими коллегами.Польша представляет для Казахстана особый интерес, так как является одной из составляющей Евразийского коридора.В течении ближайших дней будем делиться с Вами полученной информацией и инсайтами.Пока же, отметим следующее.За 30 лет Польша кардинально изменила свою железнодорожную систему: • В 2001 году госпредприятие PKP (Польские Государственные Железные Дороги, Polskie KolejePaństwowe) стало акционерным холдингом. Бизнес разделили по направлениям: инфраструктура, пассажирские и грузовые перевозки, энергетика, IT.• В 2002 году создали отдельный регулятор (UTK) и внедрили лицензирование вместо концессий.• С 2006 года открыли рынок для частных операторов, сначала польских, затем и международных.Сегодня железнодорожная сеть Польши — одна из самых протяженных в Европе: почти 19 000 км, из них более 12 000 км электрифицированы. Стандартная колея — 1435 мм, но используется и широкая (1520 мм) для грузов.Польша делает ставку на железную дорогу как стратегический элемент европейской логистики, активно трансформируя свою сеть в более устойчивую, эффективную и интегрированную систему, отвечающую современным требованиям пассажиров и бизнеса.

ДЕДОЛЛАРИЗАЦИЯ УСКОРЯЕТСЯ: ДОЛЛАР ТЕРЯЕТ МОНОПОЛИЮ, ЮАНЬ НАСТУПАЕТ

Мировая валютная система переживает тектонический сдвиг. Стремления США защитить национальные интересы подрывают глобальное доверие к доллару, как резервной валюте (тренд наметился еще с 2022 г.).В результате страны ищут альтернативы, сокращают долларовые резервы и активизируют двусторонние расчеты:• доля казначейских бумаг США в глобальных резервах снизилась;• доля золота выросла до 18% — максимума за 26 лет. Особенно активен Китай: с начала 2023 года доля золота в его резервах удвоилась.Наряду с этим, в условиях растущей напряженности в мировой торговле КНР ускоряетпроцесс интернационализации юаня:• трансграничные расчёты через китайскую систему CIPS (Система трансграничных межбанковских платежей) уже охватывают 110 стран;• государство стимулирует госкомпании и банки использовать юань за рубежом.Прежде, Китай предпочитал оставаться относительно закрытым в финансовой сфере, чтобы сохранять возможности регулирования финансовой системы при помощи привычных и проверенных годами инструментов.Но в текущих условиях, очевидно, Китай не может существовать в старой парадигме, открытость его финансового рынка должна вырасти, чтобы юань стал привлекательной международной валютой.На фоне происходящих событий, напрашивается вывод, что намечается формирование новой многополярной валютной системы и финансовой архитектуры.Что это значит для Казахстана?Для страны, экономика которой интегрирована в мировые сырьевые и финансовые рынки, важно учитывать сдвиги в валютной архитектуре:• Усиление роли юаня открывает потенциал для прямых расчётов с Китаем — крупнейшим торговым партнером РК.• Рост доли золота в резервах — сигнал для пересмотра структуры активов Нацбанка.• Усиление валютной фрагментации требует более гибкой и прагматичной стратегии нацвалютыв внешнеторговых расчетах.Мир уходит от долларовой однополярности. И те, кто адаптируется первым, получат конкурентное преимущество.

РОСТ ТАРИФОВ В ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗКАХ: ПОРА ВЫРАБОТАТЬ СТАБИЛЬНЫЕ ПРАВИЛА ИГРЫ

Железнодорожные тарифы в Казахстане продолжают расти с беспрецедентной частотой. Только за период 2023–2025 годы — более 10 пересмотров.2023 год: январь: +5% (МЖС), апрель: +28,4% (МЖС), ноябрь: +11,4% (локомотивная тяга).2024 год: январь: +5% (МЖС), июнь: +8,8% (МЖС), сентябрь: +13,3% (ЛТ), декабрь: +7,5% (МЖС).2025 год: январь: +3% (МЖС), май: +35% (МЖС)С 19 мая т.г. заявлено повышение на услуги ЛТ на 35% (12 мая в 16:00 ч. состоятся публичные слушания по данному вопросу).Хотя в стране действует концепция 5-летних тарифов, фактически в законодательстве предусмотрено до 3 повышений в год. Сегодня таких оснований — уже 12.Когда правила меняются по ходу игры — страдает не только бизнес, но и само понятие устойчивости. Если тарифы можно корректировать трижды в год по 12 основаниям, это уже не план — это хаос в обертке политики.«Живи по правилам, иначе правила будут жить против тебя» (из «1984», Дж. Оруэлл).КТЖ аргументирует повышение тарифов растущими потребностями инвестиционной программы и затратами на фонд оплаты труда, а также необходимостью обслуживания долговых обязательств.И сложно не согласиться с данными обоснованиями. Сегодня перед ж/д отраслью стоят амбициозные задачи, от эффективной реализации которых во многом зависит экономическое развитие страны. Наряду с необходимостью вложений в обновление выбывающих активов отрасли, требуются огромные инвестиции в наращивание инфраструктуры и транспортно-логистических мощностей.При этом, учитывая, что много лет КТЖ перевозит многие группы грузов по тарифам ниже себестоимости оказываемых услуг, необходимость в их росте безусловна.Однако, важно этот процесс сделать управляемым. Тарифная политика должна быть предсказуемой и прозрачной. Это вопрос не только для КТЖ, но и для бизнеса, потребителей и государства.Нужен открытый диалог и устойчивые, понятные «правила игры» — чтобы тарифы способствовали развитию, а не тормозили планирование и инвестиции.История подтверждает это. В середине 1800-х годов в Британии начался бум железных дорог — строительство и инвестиции росли лавинообразно, но… в условиях отсутствия прозрачных правил и госрегулирования. В результате — спекуляции, завышенные тарифы, банкротства, и как следствие — кризис доверия.Так и сейчас: без четких, стабильных и справедливых правил рынок перевозок рискует войти в фазу «лихорадки» — с ростом цен и хаосом в планировании.23914:47

МОРСКАЯ ТОРГОВЛЯ В ЦИФРАХ: ЧТО ПОКАЗЫВАЮТ НОВЫЕ ДАННЫЕ «UNCTAD»

Более 80% мировых товаров перемещаются по морю — морской транспорт остается основой глобальной торговли и интеграции в цепочки поставок.Морская торговля развивалась на протяжении десятилетий, под влиянием контейнеризации, роста развивающихся экономик и изменения моделей производства и потребления.Сегодня цифровизация, геополитика, климатические изменения и стремления к устойчивости переопределяют сектор.Согласно последним данным ЮНКТАД:• Развивающиеся страны увеличили свою долю в мировых морских перевозках с 38% в 2000 году до 54% в 2023 году, лидирует Азия, основной драйвер — Китай.• Сдвиг структуры грузов: падение доли нефти (с 29% до 18%) и рост сухих насыпных грузов (с 27% до 36%) за счёт угля, руды, зерна и промтоваров.• Основные сбои в судоходстве: кризис 2008–2009 годов и пандемия COVID-19, геополитика (ситуация в Украине, напряженность в Красном море) и климатические изменения (засуха в Панамском канале).Дальнейший вектор изменений определит разворачивающаяся борьба за маршруты и контроль над логистикой, которые становятся новым полем стратегического противостояния в современных условиях «перекраивания» глобальной экономической и геополитической архитектуры.Исход этого противостояния во многом предопределит какими станут новые глобальные цепочки, что, соответствующим образом отразится на торговле, инвестициях и производстве.Новая геоэкономическая реальность создает для Казахстана шанс занять свою нишу, используя сильные стороны — выгодную локацию, природные ресурсы и человеческий капитал.

НАУКА, ТРАНСПОРТ И ЧЕСТНЫЙ РАЗГОВОР

Второй день выездного заседания Президиума НАН РК начался с инновационной выставки, к которой присоединились Министр транспорта РК и Аким Мангистауской области.Пленарная сессия была живой и откровенной.Например, при обсуждении состояния автодорожных коридоров Министр отметил:«При строительстве бетонных дорог были допущены ошибки — расстояние между швами часто не учитывает климат региона. В результате — трещины и разрушения. Но и эксплуатация подводит: перегруженные фуры, несвоевременный ремонт, отсутствие контроля».В открытом диалоге также затронули экологические и социальные вызовы Мангистау:— дноуглубление Каспия,— состояние животноводства,— опреснение воды,— нефть и переработка,— здравоохранение.Выступление Ажар Амировой, исполнительного директора Ассоциации ж/д грузоперевозчиков, было посвящено роли прикладной науки в развитии международных ЖД-коридоров.Она подчеркнула важность цифровизации и рассказала о работе, проделанной в 2024 году совместно с МЦРиАП, МТ РК, КТЖ и частными перевозчиками.Разработана Дорожная карта цифровизации услуг КТЖ — госорганы уже подписали, теперь ждем шаг навстречу от КТЖ.

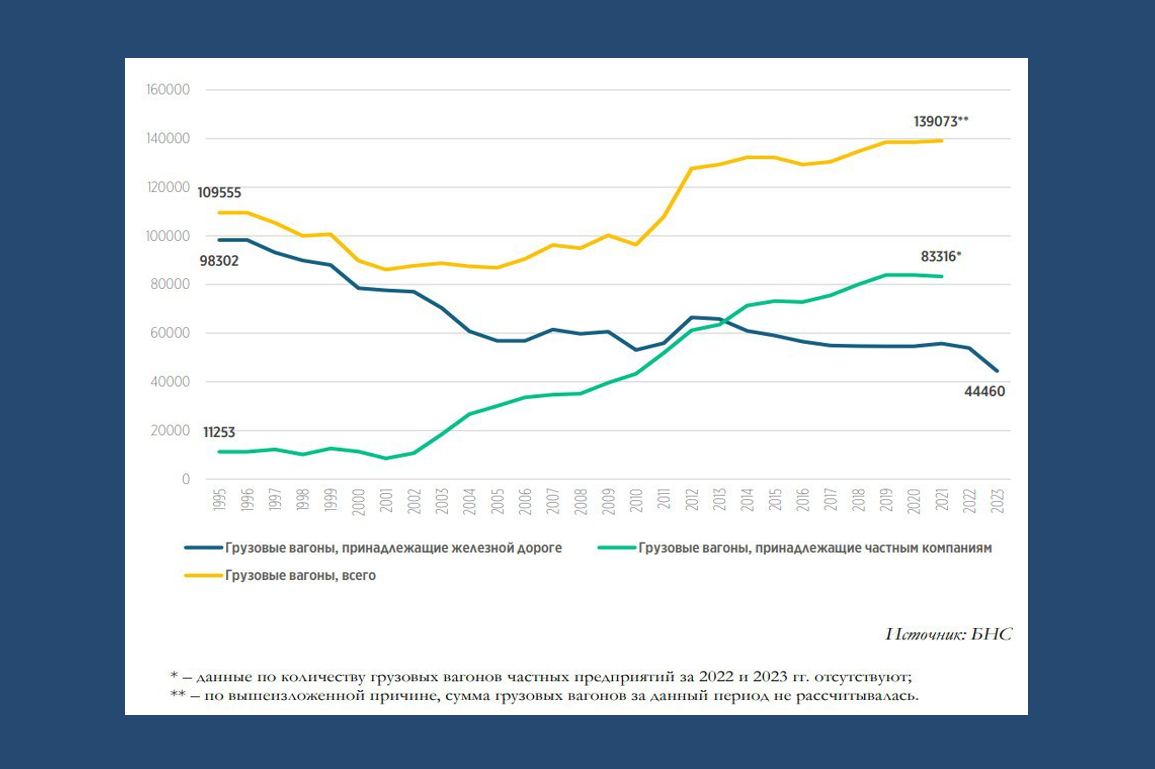

В процессе структурной реформы на железнодорожном транспорте РФ 2000-х годов был дерегулирован рынок предоставления грузовых вагонов

Благодаря конкуренции оказалось, что даже с учетом того, что в отдельные периоды ставки операторов могли расти очень быстро, в целом в долгосрочной перспективе рост ставок в конкурентном секторе был ниже, чем в монопольном. Если тарифы РЖД регулярно индексировались и росли независимо от конъюнктуры рынка, то тарифы (ставки) операторов колебались, гибко подстраиваясь под динамику рынка. При этом, если рассматривать долгосрочную тенденцию, видно, что с декабря 2007 года по октябрь 2021 года тарифы ОАО «РЖД» выросли в целом в 2,7 раза (накопленная индексация), а ставки операторов – лишь на 76%. (ссылка на статью Ф.Хусаинова https://f-husainov.livejournal.com/805870.html).Перспективы и тенценции 2025 года применительно к ставке аренды и предоставления вагонов: Куда движется рынок предоставления вагонов? Ставки операторов: что ждать в 2025 году – путь в гору или спуск вниз? Какой парк маржинален, а какой – генерирует убыток в 2025 году? Эти вопросы были обсуждены на прошедшем 17 апреля т.г. Деловомсеминаре «Тарифообразование: тарифы РЖД и ставки операторов» (можно ознакомиться по публикациям на каналах РЖД -Партнер.ру, Экономика на рельсах 17 апреля т.г.).Реформирование железнодорожной отрасли Казахстана проводится уже около 30 лет. За этот период было произведено разделение функций государственного управления и хозяйственной деятельности, реализованы Концепция развития железнодорожного транспорта на 1999–2003 годы, Программа демонополизации РГП «Қазақстан темiр жолы», Программы реструктуризации железнодорожного транспорта РК на 2001–2005 и на 2004–2006 годы. В дальнейшем подобные вопросы в отдельном специальном государственном документе нерассматривались, а включались в другие стратегические планы, в частности, в программы инфраструктурного развития.Параллельно принимались Планы реформирования отрасли на 2008–2010 годы, развития РГП «Қазақстан темір жолы», а на уровне самой компании — различные стратегии, программы трансформации бизнеса, включающие более конкретные задачи и пути их решения.Реформирование структуры железнодорожного транспорта проводили на базе организационного разграничения монопольного и конкурентного секторов с постепенным отказом от осуществления таких видов деятельности одними и теми же субъектами. Былиосуществлены принципиальные, признанные мировой практикой, структурные преобразования, в том числе:• разделение основной (связанной с перевозками) и обеспечивающей деятельности; • разделение основной деятельности по видам перевозок — грузовые и пассажирские; • создание конкурентного рынка операторов подвижного состава с предоставлением одинаковых прав доступа к инфраструктуре;• выделение естественно-монопольной сферы деятельности — услуги магистральной инфраструктуры;• выделение из состава отрасли непрофильных видов деятельности, связанных с обслуживанием социально-бытовой сферы.В ходе реформ в Казахстане был сформирован рынок оперирования грузовыми вагонами. Услуги по предоставлению вагонов оказываются на конкурентном рынке собственниками подвижного состава или операторами вагонов, и соответственно государственное регулирование цен не распространяется, доля в действующих железнодорожных тарифах в среднем составляет 50%.В соответствии с информацией, указанной в Концепции развития железнодорожного транспорта Республики Казахстан до 2029 года, в Казахстане на рынке оперирования вагонами и предоставления в аренду подвижного состава функционируют порядка 300 собственников вагонов. По состоянию на 1 января 2024 года зарегистрировано около 136 тыс. грузовых вагонов, из них порядка 33% (≈ 45 тыс. ед.) принадлежат АО «НК «ҚТЖ».Согласно информации исследования РГУ «Аналитический исследовательский центр развития конкуренции» Агентства по защите и развитию конкуренции РК, количество грузовых вагонов, принадлежащих железной дороге, сократилось более чем в 2 раза, в то время как парк частных компаний увеличился в 7,4 разаВозвращаясь к структурным реформам на железнодорожном транспорте РФ 2000-х годов, необходимо отметить, что на втором и третьем этапах программы реформ (Программа структурной реформы на железнодорожном транспорте РФ», утвержденной постановлением Правительства РФ № 384 от 18.05.2001 г.) было предусмотрено создание организационно-правовых условий для увеличения доли парка магистральных локомотивов, находящихся в частной собственности (собственности компаний-операторов), развитие частной собственности на магистральные локомотивы; переход большей части (60% и более) парка грузовых вагонов в частную собственность; развитие конкуренции в сфере грузовых перевозок.Вот что писал про либерализацию рынка локомотивной тяги Ф. Хусаинов в 2017 году своей статье «К вопросу о возможности функционированиячастных железнодорожных перевозчиков» в журнале «Бюллетень транспортной информации»:«Крупные частные железнодорожные компании-перевозчики не появятся за один день. Но процесспревращения части операторов в настоящих, полноценных перевозчиков со своими локомотивами вслучае естественного рыночного развития – неизбежен…Компании, вставшие на ноги в операторском бизнесе, постепенно начнут понимать, что в его рамках им тесно, и они готовы стать полноценными перевозчиками. На следующем этапе частные перевозчики (со своими локомотивами, разумеется) в процессе своего роста упрутся в потолок из неразвивающейся инфраструктуры. Затем, проблема инфраструктуры еще более обострится, и тогда перевозчики будут вынуждены пробить этот потолок – начать инвестиции в строительство инфраструктуры в различной форме. И вот на этом этапе возникнут все предпосылки к развитию инфраструктуры и ликвидации ее дефицита, и можно будет сказать, что нормальный рынок в отрасли создан.».Справочно из Примечания редакции журнала:В соответствии с отраслевой нормативной правовой базой МПС России об операторах железнодорожного подвижного состава, действовавшей в тот период, первые «законные» операторы появились на свет в конце 2000 года в соответствии с решениями НТС и Коллегии МПС России. Заключение договоров между МПС России и первыми операторскими компаниями состоялось в начале 2001 г. В марте 2001 г., то есть за два месяца до подписания Постановления Правительства РФ № 384 от 18.05.2001 об утверждении Программы структурной реформы на железнодорожном транспорте, уже была создана (при активном участии МПС России) Ассоциация операторских компаний (АСКОП). Почти все новоиспеченные операторы к тому моменту уже активно работали, а операторы собственных поездных формирований (Трансойл (б. ЛинкОйл-СПб) и БалтТрансСервис) к тому моменту уже отработали от 1,5 до 3,5 лет. Почти все «первоначальные» операторы проявляли заинтересованность в переходе к перевозочной деятельности, и после начала лицензирования этой деятельности в 2004 году приобрели соответствующие лицензии. Однако, перевозочную деятельность никто из них не ведет до сих пор. Если в Казахстане развивается институт частных перевозчиков (на данный момент получили доступ к МЖС 2 частных перевозчика), могут ли субъекты рынка операторов подвижного состава быть резервом (источником) появления новых перевозчиков?Автор: Саид Алимбаев

Сегодня прошел деловой семинар, организованный редакцией журнала «РЖД-Партнёр»- «Тарифообразование на железнодорожном транспорте и ставки операторов»

Сегодня прошел деловой семинар, организованный редакцией журнала «РЖД-Партнёр»- «Тарифообразование на железнодорожном транспорте и ставки операторов».Один из основных вопросов, который актуален и для рынка казахстанских грузовых железнодорожных перевозок, является вопрос о планируемых тарифных решениях РЖД в 2026 году.1 января 2026 года объявлено о намерении ввести в действие новую тарифную систему ОАО «РЖД». Какие можно ждать изменения в связи с этим? Реалии и прогнозы.Доклад А.Н. Голомолзина (на фото — в центре) посвящен предложениям по тарифной политике на долгосрочный период.А.Н. Голомолзин: «К сожалению полностью отсутствует какая-то публичная дискуссия о подготовке нового Прейскуранта. А это такая тема, которую нельзя обсуждать только кулуарно. Я не верю, что Прейскурант разработанный таким образом сможет быть адекватным».Доклад П.А. Иванкина (на фото- в центре) «Новая тарифная система: ожидания и прогнозы».Слайд П.А. Иванкина – «Ожидания»Дойдет ли до внедрения – дискуссионный вопрос, ответил П.А. Иванкин.Прогноз того, что будет с тарифами после 2026 года от П.А. Иванкина.